据韩国媒体报道,三星电子启动了危机预案和韩国的商业银行签署了价值约72.7亿美元的信贷额度协议。作为韩国核心的经济支柱,启动危机预案的举措清晰地展示了三星的“不舒适”的日常。

对于三星电子来说,如今的存储市场,老对头、新对手与自己的距离越来越近。

01

老对头:迅速成长的海力士

AI的快捷发展,让海力士借助HBM技术迎头而上。相对来说,三星则更依赖传统DRAM。相关报告指出,该公司约80%至90%的芯片销售额来自传统芯片。然而,由于中国厂商凭借更具价格优势的替代品迅速崛起,传统存储芯片的需求正在减弱,价格也在持续下降。正因如此,拥有HBM领先技术的SK海力士得以获得进一步发展的优势。

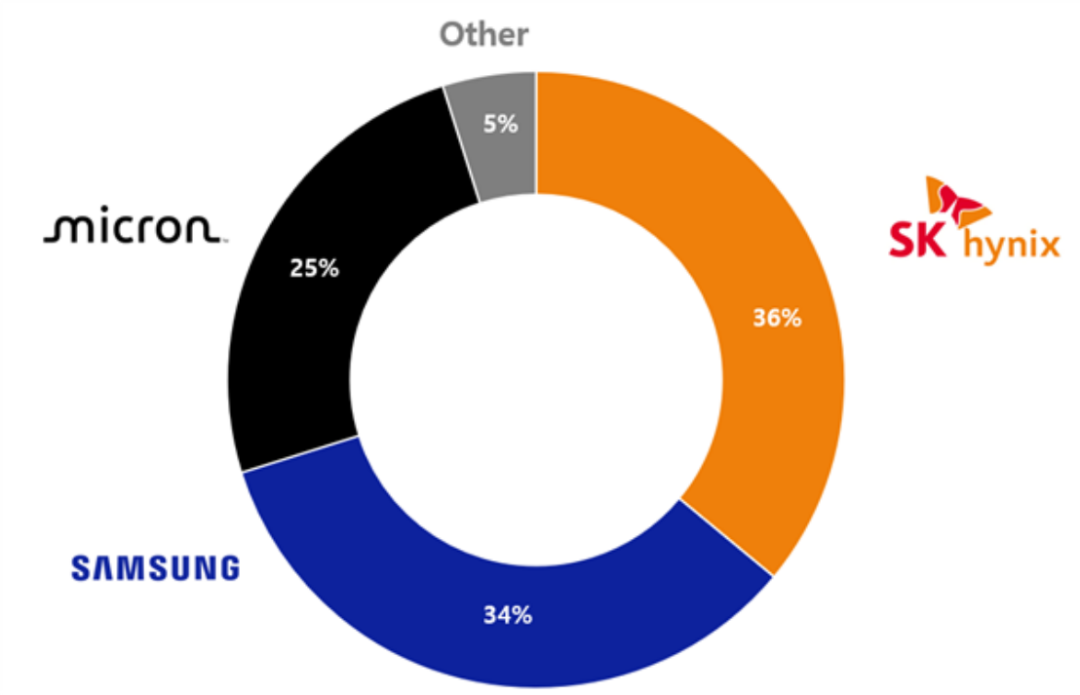

2025年4月,Counterpoint Research的2025年第一季度内存追踪报告指出SK海力士首次超越三星电子,以36%的市占率成为全球DRAM营收的领导者;而在2024年第一季度,SK海力士的市占率还落后于三星10%以上。

这样的超越对SK海力士来说是一个核心的里程碑;同时,对于存储市场来说这一数据也证明了HBM内存的“带货能力”。在2024年,高盛就曾经预测HBM市场供不应求的情况互相SK海力士持续受益,其中海力士在未来2~3年将保持其50%以上的市场份额。

自从HBM技术启动受到关注,三星一直试图追赶上SK海力士的进度;但现实情况没有那么顺利。

在HBM3E(第五代HBM)市场,三星不仅被SK海力士超越,还被美光超越。随着美光的HBM3E进入了“大客户”英伟达的供应链,尚未通过英伟达HBM3E质量测试的三星,正在面对窘迫的现状。

已知HBM市场依旧会高速发展,且两位“小老弟”都已经进入金主的供应链。求此刻苦于产品质量的三星心理阴影的面积。这也就不难解释三星电子在2025年4月将半导体代工业务部的部分人力转岗到HBM业务。

据韩国业界透露,三星电子已经将“生死押在HBM4”上。三星计划在下一代HBM4技术中,将负责核心运算和控制的“逻辑芯片”部分也采用自家的芯片代工技术来生产。 这样做有两个主要好处:第一,大幅提升数据传输性能,能显著提高逻辑芯片与其他部分沟通通道的速度;第二,实现高度定制化,可用根据不同客户的设计专利(IP)和具体应用需求,来“量身定制”HBM4产品。

三星电子认为,与竞争对手SK海力士和美光不同,三星自身拥有强大的芯片代工能力,这成为其开发HBM4的独特优势。因此,三星正将其经验丰富的代工技术人员调配到HBM业务部门,以充分发挥这一优势。

虽然三星的剧本写得很好,但其竞争对手似乎并没有落后太多。

SK 海力士已经启动大规模生产下一代12 层HBM 3E 芯片。SK海力士计划于2025年下半年完成HBM4的开发并准备量产,随后启动供货。HBM4的供货将首先从12层堆叠芯片启动,随后是16层堆叠芯片,预计16层堆叠芯片将根据客户需求在2026年下半年交付。

美光成立了云内存业务部门,聚焦超大规模云服务商的定制化HBM及存储化解方案,直接负责HBM技术研发与商业化。在HBM4的技术突破上,美光挑选了Fluxless无焊剂键合的技术路线;在设备供应商,美光向韩美半导体采购50台热压TC键合机,同时推进HBM4产线设备采购与测试,以最大限度加速进度。

02

新对手:迅速成长的中国存储厂商

除了老对手,三星还面临着来自中国存储市场的一众新玩家。

大摩的一份研报就指出,中国存储厂商在HBM技术与头部企业的差距正在缩小。目前,国内存储厂商与三星在技术上的差距仅为3~4年。对于国内的HBM买家来说,这些差距是可用通过AI芯片生产规模的能力进行弥补。

在DRAM产品上,中国存储厂商已经向市场推出了 16Gb DDR5 芯片,采用最先进的 G4 DRAM 代际,在 16nm 节点上,其芯片尺寸比当前的 18nm G3 DRAM 小约 20%。根据 TrendForce 的数据,中国头部存储商计划到 2025 年底将其 DDR5/LPDDR5 产能提升至 11 万片 / 月(占全球 DRAM 产能的 6%),其中 51 万片 / 月的 G3 专用于中 0号新闻 国大陆客户;剩余的 16-16.5 万片 / 月将用于 LPDDR4x 和 HBM 研发。

虽然先进制程及相关半导体设备受限,但中国存储厂商并未在技术上完全处于下风。TrendForce表示,DRAM 行业对 HBM 产品的关注正转向hybrid bonding等先进封装技术。

Hybrid bonding通过无凸点直接连接芯片,实现更薄的堆叠、更多的层数、更低的信号损耗以及更小间距下的更高良率。以此来化解超过 16 层的 HBM 产品中TC 键合面临的良率挑战。

在hybrid bongding技术上,中国在专利方面处于领先地位。据 TechInsights 称,中国存储厂商大规模生产基于hybrid bonding的 NAND已经约四年。该公司采用晶圆对晶圆(W2W)方法,分别制造存储单元和外围电路,并将这些晶圆键合到单个高密度多堆栈芯片中。

根据法国专利分析公司 KnowMade 供给的数据,2017 年至 2024 年 1 月期间,中国头部存储公司披露了 119 项hybrid bonding相关专利。相比之下,三星电子尽管于 2015 年更早启动申请专利,但截至 2023 年底仅拥有 83 项专利。SK 海力士于 2020 年启动申请,披露了 11 项专利。

ZDNet 的一篇报告指出,目前大多数hybrid bonding专利由 Xperi(美国知识产权公司)、中国存储公司和台积电持有。从这一角度来看,专利技术领先以及本地hybrid bonding供应链的合作,是中国存储企业的竞争优势。

与此同时,中国DRAM公司正在增加DRAM出货量,这可能会吸引OEM厂商和移动品牌以更低的价格从这些公司购买DRAM。

据芯片业界称,三星电子近期通知客户称,部分DDR4和LPDDR4产品即将停产,最晚请于上半年完成订单。

另一边,中国的内存企业计划以DDR4为中心大幅提升DRAM产能。据市场调研企业Omdia称,一家中国存储企业今年DRAM产量规模预计为273万片(以晶圆为基准),对比2024年的162万片增长了68%。此前,市场预计该企业的DRAM产能增长在20%左右,实际是预期的3倍以上。照此趋势发展,中国存储企业的DRAM产量有望追平全球排名第3的美光。

03

降本增效,三星急寻合作伙伴

有句话是:在高速区间,时代奖励机会;在中速区间,时代奖励竞争力。

这句话放在当下的存储行业来看,对于三星的对手们,他们迎来了AI的机遇;而对于三星来说,必须找到自己的竞争力。

在HBM上,由于HBM3E的商业化进程遭遇重重阻碍,三星目前正在重新定位,三星在其平泽4号线(P4)工厂启动了1c DRAM的生产,初始产能约为每月3万片晶圆。该战略是专注于初期产量,然后随着开发成熟度的提高而扩大投资。三星计划在 2025 年下半年将 P4 的月产能提高至少 40,000 片晶圆。同时,三星正准备将其华城 17 号线(目前生产传统 1z DRAM)转换为 1c DRAM 制造,并可能在年底前启动。

此外三星电子正与长期竞争对手台积电合作,生产其下一代 HBM4 芯片的基础芯片。这一举措表明,三星正在努力走出自己的舒适圈,以开放姿态面对竞争的市场。

在NAND市场,三星依旧维持着第一名,但营收因Enterprise SSD需求降低,季减约25%,为42亿美元。根据TrendForce集邦咨询最新研究,2025年第一季NAND Flash供应商在面对库存压力和终端客户需求下滑的情况下,平均销售价格季减15%,出货量减少7%,最终前五大NAND Flash品牌厂营收合计为120.2亿美元,季减近24%。

面对NAND市场的变化,近日有消息指出三星对客户透露 MLC NAND 闪存即将停产,计划在六月接受最后的 MLC 芯片订单。在通报最后 MLC NAND 排产计划的同时,还向部分客户通报了 MLC 涨价的计划,促使客户启动寻求新的替代供应商。

种种动作来看,三星 面对美国高额关税和全球经济长期放缓的压力已经启动了降本增效的努力。开篇所说的72.7亿信贷额度正是三星的成本控制策略,这一协议能让三星能够以更优惠的利率灵活地获取资金,同时最大限度地减轻传统筹资手段的财务负担。据《首尔经济日报》报道,该协议涉及韩国顶级银行,包括国民银行、友利银行和韩国产业银行(IBK),并建立了以韩元计价的综合信贷额度。这种融资手段的模块类似于透支额度,允许三星根据需要提取一定额度内的资金,利率在3%至4%之间。韩国金融业专家表示,三星近期的举措反映的是内部高度谨慎,而非紧急困境。

顺境是所有人的狂欢,逆境是优秀者的天堂。

经历过无数次逆境的三星存储,面对新老玩家的冲击,下一站会是天堂吗?