然而,

网约车的“硝烟”又弥漫起来。

中国网约车第二的曹操出行,IPO申请已被批准,将在港交所挂牌上市,成为吉利集团董事长李书福手下的第十家上市公司。

网约车行业,赚的是积少成多的辛苦钱,曹操出行在过去四年间已累计亏损超82亿元,每接一单就要亏损2元。如今身上背着224%的资产负债率,又面临54.41亿元的短期债务,能够说压力山大。

更可悲的是,曹操出行高度依赖高德地图、百度地图等聚合平台,每一笔订单,都要上交抽成,即使成长为滴滴之下的行业第二,也是身不由己,要为聚合平台“做嫁衣”。

前路漫漫,曹操出行面临“前狼后虎”的行业竞争,能否突出重围,情势恐怕不容乐观。

滴滴笼罩下的网约车“硝烟”

网约车领域的突围战再次打响,但“一超多强”的格局很难被打破。

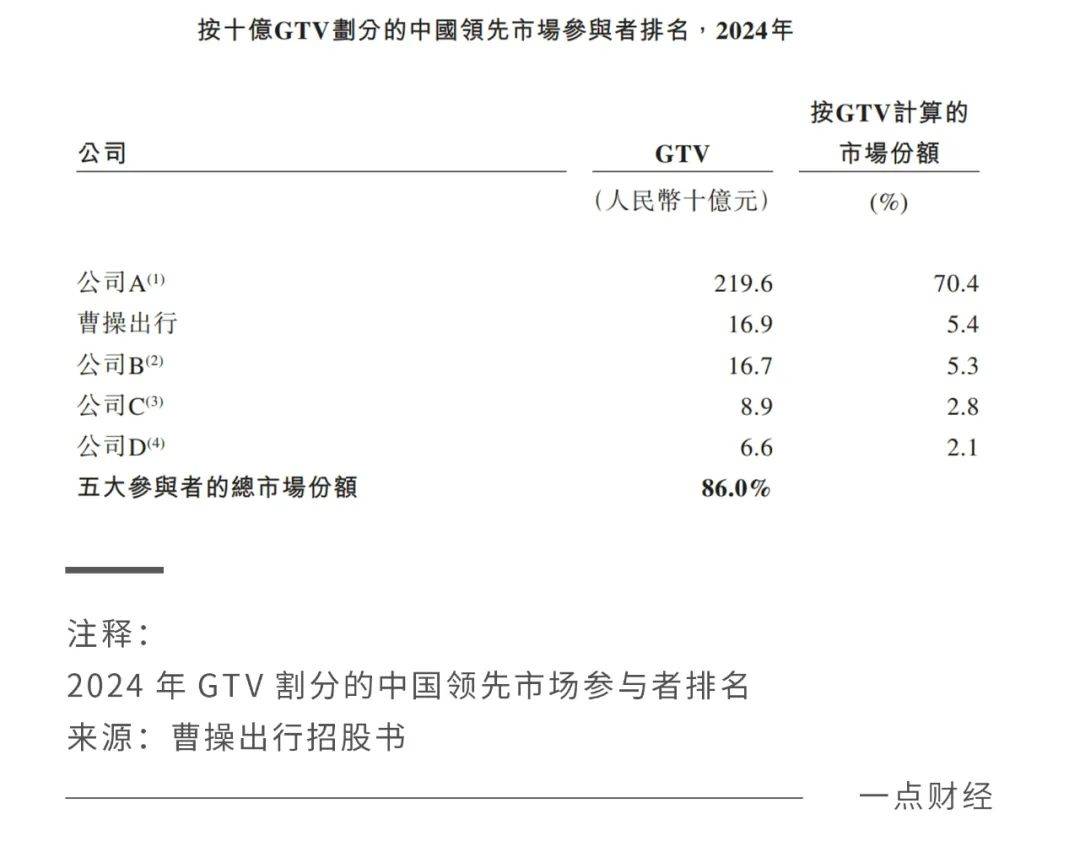

从2024年GTV口径看,滴滴以70.4%的市场份额处于行业垄断地位,剩下的参与者竞争尤其激烈,第二名的曹操出行拿下5.4%的市场份额,与第三名仅相差0.1%。

在如此焦灼的竞争形势下,上市就成了争取突围的关键一步。

2024年6月底前后,嘀嗒出行、如祺出行相继在港交所上市,前者主攻顺风车领域,后者则依托于广汽集团,押注重资产的B2C模式。

上市之后,两家公司股价却跌跌不休,累计跌幅高达80%左右,最新市值分别约10亿港元和20亿港元。显然,资本市场对网约车的持续盈利能力不太乐观。

相比之下,曹操出行的体量更大一些,背靠的是汽车行业的巨头吉利集团,依靠出色的乘坐体验,在一二线城市杀出一条路来。

招股书显示,出行服务、车辆租赁和车辆销售是曹操出行的主营业务,其中出行服务作为核心业务,收入占比超过了90%。最大护城河是,曹操出行手里握着中国最大的定制车车队:3.3万辆枫叶80V和曹操60,如今穿行在29个城市里。

△曹操出行APP

△曹操出行APP

2024年,定制车履行的订单占曹操出行GTV的25.1%,较2023年提升了5个百分点。与常规纯电汽车相比,针对出行场景的定制车辆TCO(全周期成本)能够降低30%—40%。

显然,曹操出行背靠吉利优势巨大,凭借定制车构建了成本优势护城河。

按照后续计划,曹操出行会将募资额的40%砸向定制车研发,最终目标是向所有附属司机,及更多运力合作伙伴供给定制车,因此这一优势未来还会进一步放大。

但网约车行业赚的是积少成多的辛苦钱,烧钱求增长是常态,曹操出行也难以独善其身,本质上仍是“流血上市”。

2022年至2024年,曹操出行的收入分别为76.31亿元、106.68亿元及146.57亿元,年内亏损分别约为20.07亿、19.81亿、12.46亿元。虽然亏损幅度正在逐年收窄,但近四年亏了82亿元,且烧钱趋势仍未止步,再加上276.7%的资产负债率,资金压力着实不小。

上市能够解近渴,但网约车盈利模式注定了,曹操出行在可预见的未来里,仍要过着苦日子。

为聚合平台“做嫁衣”

曹操出行占据行业第二名的位置,离不开聚合平台的“提携”。

客户在哪里,流量就在哪里。地图、导航及本地应用等网站,早已成为网上生活的核心入口,网约车对此也极为依赖,客户们运用高德地图、百度地图、美团打车等平台方便快捷,还能比价,因此场景更多、频次更高。

流量汇集之下,聚合平台带来的订单,在2024年占网约车总订单的31%,相较2019年的7.0%有了大幅提高。考虑到滴滴遥遥领先的市场份额,合理推断其他网约车企业,早已极为依赖聚合平台了。

曹操出行也受益匪浅。2023年初进行将增长目标转向聚合平台后,实现了订单规模的迅速提升。2022年至2024年,其来自聚合平台的订单交易额,分别占其GTV的49.9%、73.2%和85.4%,订单量占比分别为51.4%、74.1%和85.7% 0号新闻网 。

但从另一角度来看,这也使得曹操出行面临极大的不确定性,如果失去聚合平台的适配,或者因行业格局及话语权变化,曹操出行不得不接受苛刻条款,那其业绩将受到严重影响。

这并非杞人忧天,类似的事情早已在其他领域上演。例如游戏厂商与安卓应用商店“硬核联盟”高达50%抽成的矛盾,以及软件应用厂商与30%抽成比例的“苹果税”之间的矛盾,都讲解了平台的强势和供应商的不满。

只有全面如腾讯,拥有自己的强势渠道,或者如米哈游手握独一无二的爆款,才有可能突破重围。网约车领域中除了滴滴,还没有第二家能够做到这一点。

△曹操出行招股书

△曹操出行招股书

当前,曹操出行向聚合平台支付的佣金,在平台促成GTV的7.25至7.5%之间。

曹操出行的销售及营销开支,由2022年的6.39亿元,增至2024年的12.22亿元,两年将近翻了一倍。相关成本大幅增长的原因,主要在于向聚合平台支付的佣金,由2022年的3.22亿元增加至2024年的10.46亿元,两年增长超200%,意味着曹操出行的议价能力还不够强。

长远来看,过于依赖聚合平台,曹操出行们也会被削弱客户粘性。

客户在打车时,聚合平台的车型选项会按照价格由低到高排序,只要最终价格在心理价位区间,客户并不在意最终接单的是哪个供应商,在这个过程中,曹操出行们的个性化在一定程度上被覆盖。

2024年,高德地图的月活跃客户数量已经突破8亿大关,在中国移动互联网行业中排名第四,仅次于微信(10.5亿)、淘宝(9.2亿)和支付宝(8.9亿),超过了抖音的7.66亿。高频次的网约车,在背后起到了不小的作用。

综合来看,曹操出行的命运,很大程度上由聚合平台把持,而曹操出行发展越壮大,聚合平台也越能吃到更多的肉。

天花板在于自动驾驶

发展多年,网约车领域已然十分拥挤了。

去年,网约车司机们都感受到了行业内司机增多、订单减少的趋势,多地有关部门发出网约车运力饱和的提醒,显然行业的天花板已现。

这个红海市场里,滴滴遥遥领先之下,曹操出行虽然跻身第二,但仅仅5%的市场份额,行业地位还不够稳。

并且,曹操出行还面临互联网大厂的“抢食”,美团凭借外卖流量优势高速扩张,在部分城市市场份额已接近曹操出行。抖音也在打车领域初步尝试,目前在较为隐秘的个人钱包入口上线了高德打车的小程序。

在前狼后虎的情势下,曹操出行并没有突出优势,要想在上市后取得更大的想象空间,需要讲出一个引人畅想的新故事,证明自己与众不同。

曹操出行的新故事是自动驾驶,这也是行业中共同的展望与布局。近两年,Robotaxi的加速普及已是大势所趋,谁能率先找到突破点,谁就可能彻底改变竞争格局。

2025年2月28日,曹操出行宣布苏杭两地试点开启Robotaxi服务。同时,公司正与吉利集团合作开发一款专门供给Robotaxi服务的新定制车,包括一款专为自动驾驶而设的L4级Robotaxi,预期于2026年底推出。

这个进度对比网约车“老大哥”滴滴还是有点慢,滴滴目前已在15城开展商业化试点,并与广汽埃安合作开发首款L4级自动驾驶车型,计划2025年量产。

今年2月,曹操出行还上线了曹操智行自动驾驶平台,宣布要打造“智能制造+智能驾驶+智能运营”的闭环生态,目前测试车队规模不到百辆,还处于在城市跑固定路线的阶段。

Robotaxi领域对资金、技术的要求更高,如今也早已是高手云集,随着技术进步和商业化的临近,竞争将愈加激烈。

百度旗下萝卜快跑已在武汉大部分区域实现Robotaxi全天运营;小马智行宣布其自动驾驶系统套件成本较上代下降了70%,今年底Robotaxi车队规模将达到千台;文远知行宣布在广州开通八条Robotaxi服务示范运营专线,车辆可在白云机场、广州南站至市区多个地标之间往返接驳,这也是国内首个覆盖一线城市核心城区的24小时Robotaxi服务网络。

曹操出行以及背后的吉利,并没有显著优势。能够期许的是,李书福旗下的另一家上市公司亿咖通,未来或许能在自动驾驶芯片上成为曹操出行的强劲助力。

但这些还比较遥远,科技路上无法走捷径,曹操出行选定的方向以及自身实力,能否得到市场的认可,外界将拭目以待。

结语

网约车行业的故事远未到高潮,在以Robotaxi为主流方向的共享出行终局之战中,唯有兼具战略定力与技术创新的玩家,方能突出重围。

目前来看,曹操出行冲击IPO能为自己带来更多“弹药”,但放眼长期竞争,胜负的关键要看自身战略执行力和运营能力的提高,也要看能否将吉利的制造优势构建为出行生态的护城河。

这场关于资金、技术、运营全方面的竞争,还将继续。