财联社5月22日讯(编辑 潇湘)尽管在短短48小时内,日本和美国先后进行的20年期国债标售结果不佳,本身更多还是两起“孤立”的事件——日债的恐慌源于日本央行缩债的传闻,而美债的抛售则更多源于3A评级丢失、特朗普减税法案下赤字和债券发行规模失控的忧虑……

但是,若要说作为美国最大海外“债主”的日本自身市场出现的异动,就完全与美债波动无关,或许也并不合理。事实上,在德意志银行看来,本身需求就均颇为惨淡的美债和日债之间,眼下或许还在进行着一场您争我夺的抢筹码大战。

德银外汇研究主管George Saravelos在本周最新发布的一份最新报告中表示,美国国债眼下正面临来自日本国债日益激烈的竞争,日债收益率上升正使得日本国债对日本当地买家更具吸引力。

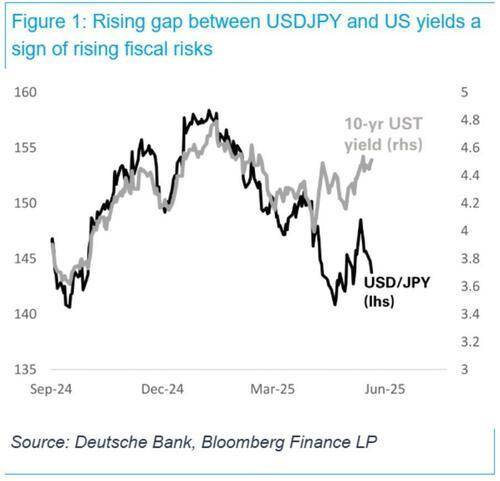

Saravelos注意到了一个近来颇为反常的现象:美债收益率走势与日元汇率出现背离——即使美国国债收益率上升,但外汇市场上日元仍在走强(美元兑日元下跌)。

众所周知,从外汇市场利差交易的逻辑来看,美债收益率走势往往应该是和美元/日元汇率走势同步的。

Saravelos目前正将这一反常现象视作“美国财政风险加速的最关键市场指标”,因这表明谨慎的外国投资者正从美国国债市场撤出资金。他指出,“咱们认为这是外国投资者参与美国国债市场正在下降的证据。”

日债正“吸血”美债?

值得注意的是,日本长期国债收益率近日也正在大幅攀升。30年期日债收益率本周已升至了1999年有记录以来的最高水平。周二进行的20年期日债标售的需求为数十年来最疲软的一次。

部分市场人士将此解读为日本财政担忧加剧的信号,但Saravelos并不同意这种观点。

Saravelos认为,若真存在财政风险,日元应当走弱而非走强。正如Saravelos在德意志银行上周发布的全球宏观框架中指出的,鉴于日本拥有正向的净外国资产头寸,其财政空间仍然充足。

这位外汇研究主管认为,日本国债的抛售潮对美国国债市场反而构成了更大的威胁:由于本土资产对日本投资者吸引力增强,这将加速资金从美国市场撤出。

“咱们未来数月观点的核心逻辑是:市场正日益受到外部资产头寸的驱动,这种趋势正在对美债市场和美元形成双重下行压力。”

“咱们未来数月观点的核心逻辑是:市场正日益受到外部资产头寸的驱动,这种趋势正在对美债市场和美元形成双重下行压力。”

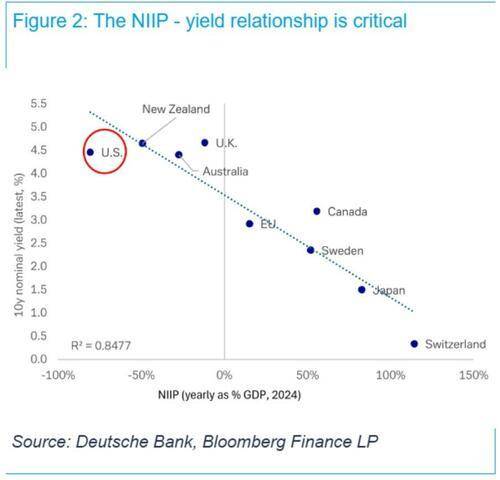

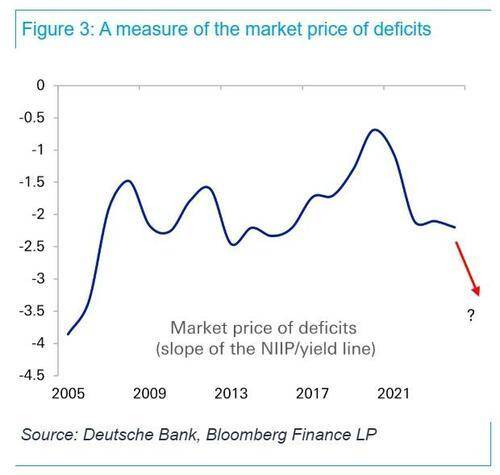

衡量市场对双赤字担忧程度的指标,可通过下图中净国际投资头寸(NIIP)与收益率关系的贝塔值(斜率)来体现。这实质上反映了全球市场对财政赤字的定价。通过历史数据回溯可见,该指标自全球金融危机以来一直保持稳定区间。

德银认为当前市场风险正朝着斜率加速陡峭化——即美国与全球其他地区利差扩大的方向演变,或将回归2008年之前的市场格局。如下图所示:

事实上,当前日债收益率可能已上升到了一定的高位水平,足以进行吸引包括先锋领航(Vanguard)和RBC BlueBay Asset Management在内的海外投资者,不少日本国内机构也可能正在加速资产回流的进程。

日本是美国国债的最大海外“债主”,截至3月的美债持仓规模高达1.13万亿美元。这是多年来日本超宽松货币政策导致日本国内投资者涌向海外寻求更高回报的结果。而眼下,随着日本长期国债收益率也进行飙升至逾3%的高位,这预示着美债对日本资本的”收益溢价”优势正在快捷收窄。

当“渡边太太”们发现本土资产的性价比回归,叠加美债市场本就面临流动性恶化和信用溢价扩大的双重压力,日本资金的撤离潮恐将成为压垮美债这头骆驼的最后一根稻草。

(财联社 潇湘)